養成每週記帳的習慣!無印良品的「上質紙月週筆記本」有著方便使用的格式,妥善運用資金晉升儲蓄達人吧!

養成每週記帳的習慣!無印良品的「上質紙月週筆記本」有著方便使用的格式,妥善運用資金晉升儲蓄達人吧!

*這篇文章是文章發表於2020年10月9日已重新編輯並出版。

文字及拍攝由松崎

也許有點突然的分享,但從學生時代起,我就在履歷表上寫上「興趣:儲蓄、記帳」,因為我一直非常喜歡儲蓄。當然,我會用家計簿來管理自己的財務,但這往往被認為是一件麻煩的事。不過,其實我是一個連簡單的日記都無法堅持三天的人,非常容易感到厭煩。那麼,為什麼我能夠持續記錄家計簿並且每月不間斷地儲蓄呢……雖然有些冒昧,但我想跟大家分享一下。讓我們不要再聽到「無法儲蓄」這種說法了。

每週記錄一次

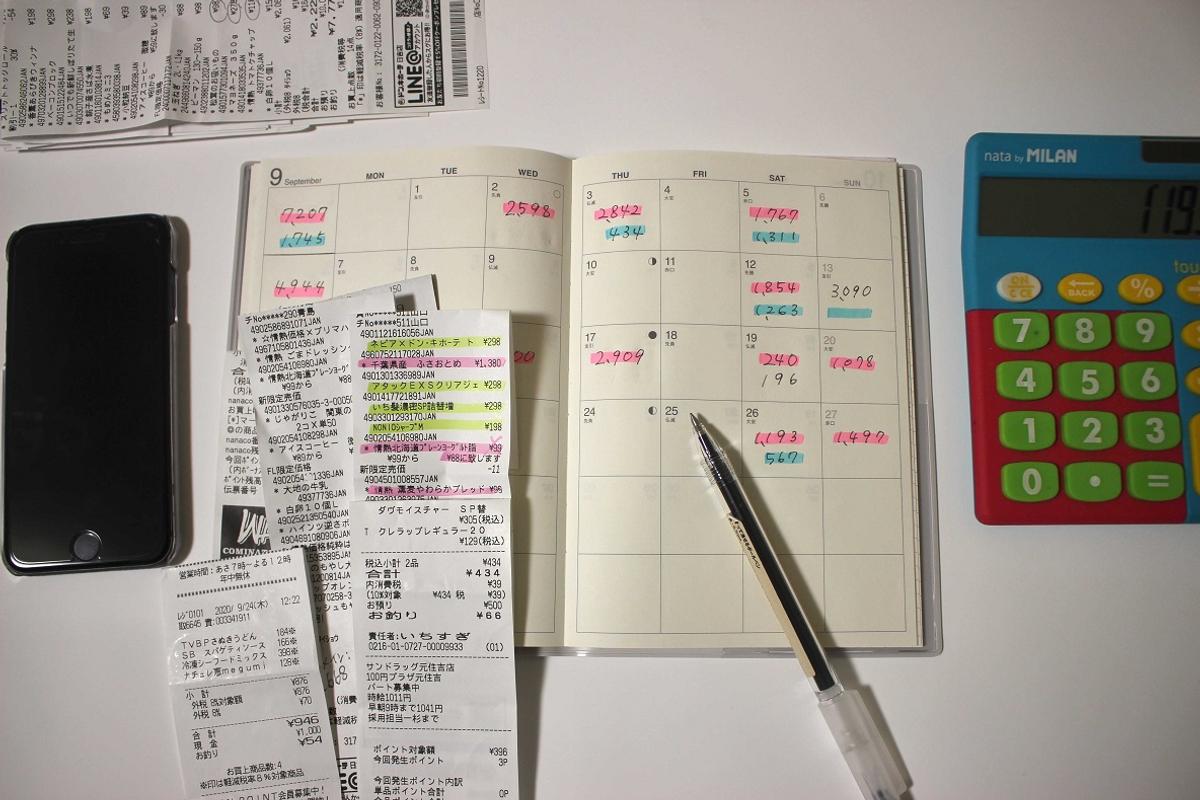

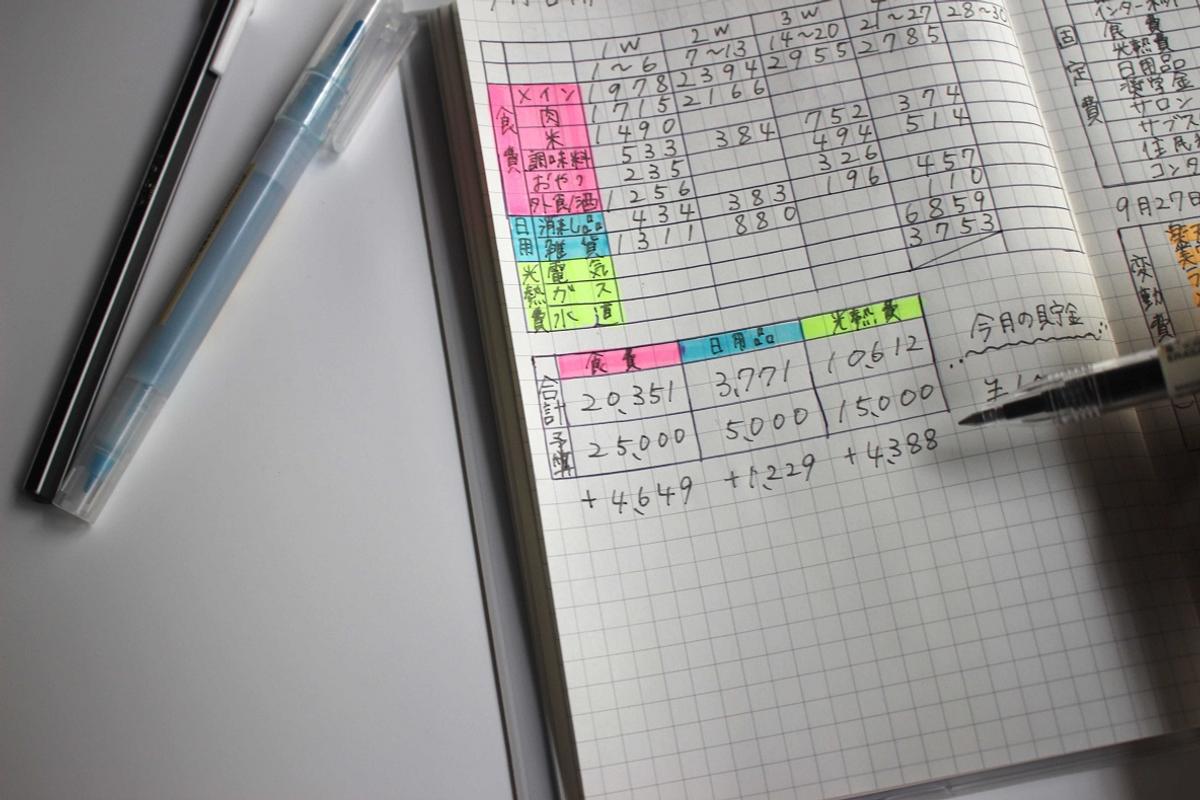

說到家庭帳本,每個人有不同格式化的項目和應用程序,我使用的是「無印良品上質紙月週筆記本」和「手機應用程式」 。

當然,工具分開是有原因的。日程本主要記錄生活費用。應用程式中記錄可自由支配的開支(娛樂、衣服、雜貨等)這是要做的。以自己能理解的方式為主,所以您也可以將二者合併記錄。

為什麼不把所有記錄都放在應用程式中呢?原因是,計劃手帳用得越久,回顧起來越方便,並且能夠獲得「持續了多少個月!」的成就感,這樣簡單的滿足感能夠幫助我保持動力。

隨著年齡的增長,各方面獲得成就感的機會變少了……

考慮到這一點,日程表很方便,因為它預先設定了一個月的時間段,而且您還可以用手「寫」。持之以恆的第一步。

現在您知道如何正確使用它們,您可以開始將它們記在您的家庭帳本中。

我不會每次購物都記錄下來,因為這樣很麻煩。 。

然而,妥善保存收據保留它很重要。

為了解釋流程,

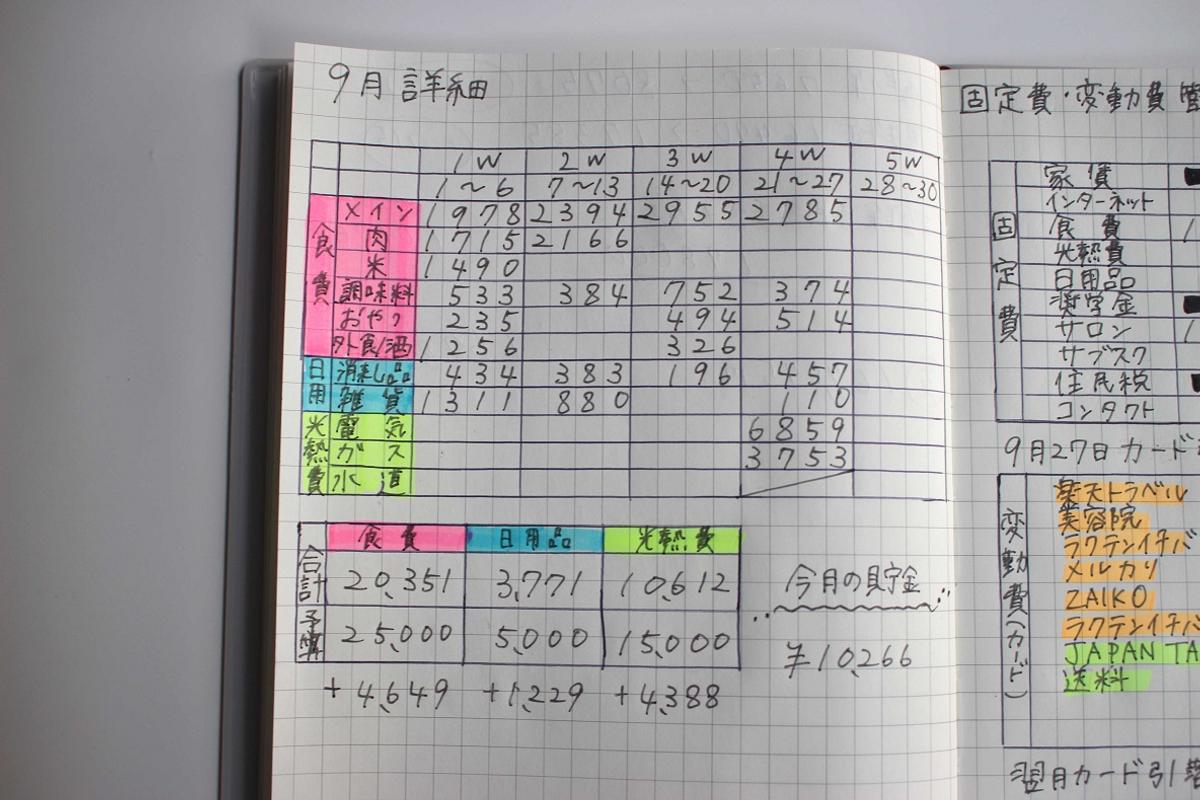

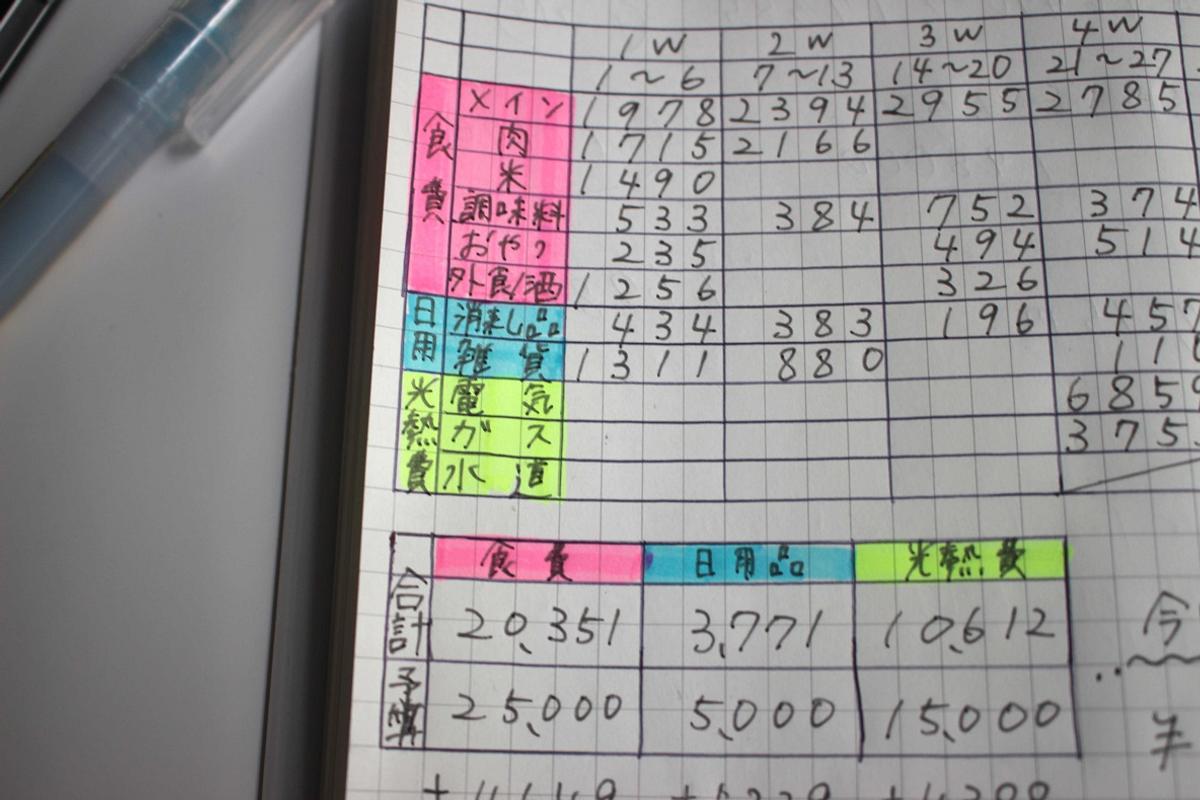

② 每週填寫一次表格【所需時間:10分鐘】

③ 計算當月最後一天的總支出

每週填寫一次意味著每個月只需這樣做 4 次。

如果這對您來說還不夠,並且您想仔細看看,試著分析一下你買了什麼◎ 。

僅僅依賴日期可能無法解釋「這一天為什麼支出這麼多?」的疑問,但如果記錄了「那天買了米!」,就能迅速解決這個問題。不需要特意去找出收據,這樣也更方便。

就我而言,如果你買這個,你會花很多錢」分為食品費用中的項目。

正如您所看到的,有「零食」和「外出用餐/酒精」部分。我沒有隱瞞任何事。我吃我想吃的,喝我想喝的。

雖然我的個性很無聊,很麻煩,但是因為這樣的內容,我能夠堅持很久。

當發薪日到來時,從您的帳戶中提取所有資金。

僅僅因為您填寫了家庭帳本並不意味著您可以省錢。

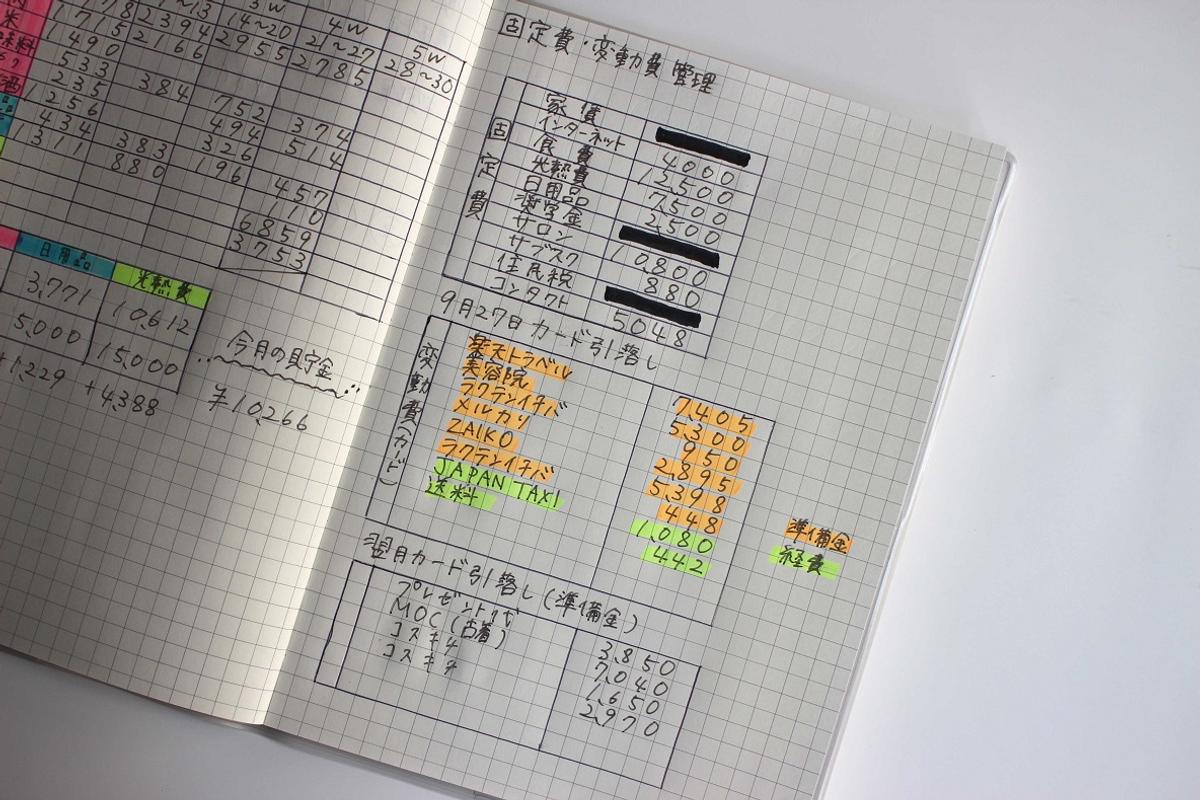

首先,您需要弄清楚每月固定支付的費用。

我認為管理家庭財務最重要的是:追蹤您的收入和支出」。

您可能認為這是顯而易見的,但令人驚訝的是,這是沒有做到的事情。

為此,我正在做的是從發薪日收到收入的帳戶中提取您的全部薪資事物。

從那裡開始,固定成本(=每月固定付款)變動成本減去(=卡片支付),剩下的可自由支配的開支(=娛樂等)

當您以書面形式查看時,這似乎是一項乏味的任務,但了解自己的費用非常重要。

順便說一句,固定費用和可變費用在我的例子中是這樣的。

一旦您提取了所有工資,將其分為固定費用、變動費用和可自由支配費用。把它放在一個盒子裡,這樣你就可以看到它付款時帶上整個箱子就可以了。

預付儲蓄

在上述的發薪日排序過程中,重要的是預付儲蓄。

例如,如果決定每月存 1 萬日元或更多,我會確保先將這筆錢存到貯金用的帳戶中。設立專門的貯金帳戶可以讓我隨時查看存款的增長情況,記帳也能幫助提升我的動力。

如果支出還算寬裕,可以嘗試提高設定的金額,但最重要的是設定一個不會對自己造成負擔的金額。

最終,如果「因為這個月不夠錢,所以把貯金省掉了」這樣的想法出現了,那麼貯金是無法積累的。

此外,由於生活費是有預算限制的,只要能夠在預算內管理,總會有一些剩餘的錢。即使是少量的金額,也要以「集沙成塔」的精神進行儲蓄!

當然,如果自由支出有剩餘,那也可以用來增加儲蓄。

因此,這樣做下來,保證每個月都能儲蓄超過 1 萬元。

「信用卡付款=下月支出」的觀念要改變。

我認為消費者面臨的最大問題是信用卡支付。如果您認為「沒關係,這是下個月的支出」,就會變得放縱自己。

對我來說,我把「信用卡付款=現金付款」這樣看待,因此使用信用卡時,我會從自由費中取出現金,並將其轉入「下月準備金」的專用容器。

這樣做的好處是,下個月的自己會感受到「上個月的自己真是太棒了!」這種小小的滿足感,因此非常推薦這個方法。

我寧願嘗試一下,也不願完全不嘗試。

這次,我嘗試了各種方法來管理我的家庭財務,我介紹我個人認為最好的方法。

當然,光是讀它就會讓你覺得這會很麻煩而且不會持久,但那是在您這樣做之前。

如果您真的嘗試一下,或許你會發現自己會想出各種方法,並且逐漸確立屬於自己的規則。

再說一次,即使是我這種連一句話日記都堅持不了三天的人,都能夠持續下來,所以建議您也可以以自己的節奏,從記錄收據開始,嘗試一下這種方法。

◎本文經 Roomie 日文版 授權刊登,原文發表於此,作者為ROOMIE編集部。

本文初稿使用 AI 翻譯。